4张图了解美国降息下BTC的价格趋势

BTC和Crypto资产市场目前无疑正处于充满挑战的环境中,九月份的季节性变动也让情况变得更加糟糕。

在最近的一份报告中,Kaiko研究人员探讨了潜在的美国降息和其他关键经济事件会如何影响BTC。

分析师提供的这四张图表解释了未来几周BTC的走势。

根据Be In Crypto的报道,第三季度对于BTC和更广泛的Crypto资产市场来说历来都是充满挑战的,而9月份往往是回报最差的时候。Kaiko强调指出,BTC在过去12年的9月中有七年都在下跌。

2024年,这种模式仍在继续,BTC8月份下跌了7.5%,9月份迄今为止下跌了6.3%。

截至目前,BTC的交易价格比五个多月前创下的近73500美元的历史新高低了20%。

不过,据Kaiko Research也表示,即将到来的美国降息可能会提振BTC等风险资产。Bitget Wallet首席运营官Alvin Kan也持相同观点。

“在Jackson Hole的微博会议上,美联储主席Jerome Powell暗示可能到了调整政策的时候,从而引发了未来降息的预期。美元指数应声大幅下跌,目前在100附近波动。”

Kan表示:“随着9月降息成为一致预期,降息交易的正式开始可能会改善市场的整体流动性,从而为Crypto资产提供推动力。”

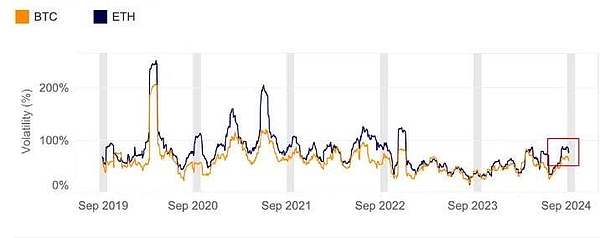

报告显示,9月份将是一个高度波动的月份,BTC的30天历史波动率将飙升至70%。这一指标衡量的是资产价格在过去30天内的波动情况,反映了资产价格在此期间的剧烈波动。

BTC目前的波动率几乎是去年水平的两倍,而且正在接近3月份的峰值,当时BTC创下了超过73000美元的历史新高。

以太坊也经历了剧烈波动,超过了3月份的水平和BTC的水平,这主要是受到以太坊特有事件的推动,如Jump Trading的清算和以太坊ETF的推出。

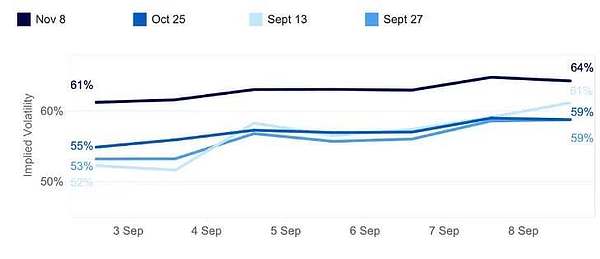

自9月初以来,BTC的隐含波动率(IV)在8月下旬下降后有所上升。IV指标根据当前期权交易活动衡量市场对未来价格波动的预期。

IV值越高,表明交易者预期未来价格波动越大,但并不指明波动的方向。

值得注意的是,短期期权到期日的涨幅最大,9月13日到期日的涨幅从52%跃升至61%,超过了月末合约。

对于普通人来说,当短期隐含波动率超过长期波动率时,表明市场压力增大,这被称为“倒挂结构”。

风险经理通常将倒挂结构视为不确定性或市场压力增加的信号。因此,他们可能会将此理解为一种警告,即通过减少对不稳定资产的风险敞口或对冲潜在的下行风险来降低投资组合的风险。

Kaiko的研究人员指出:“市场预期与上周的美国就业报告相吻合,后者抑制了市场对降息50个基点的希望。不过,即将公布的美国CPI数据仍有可能左右市场预期。”

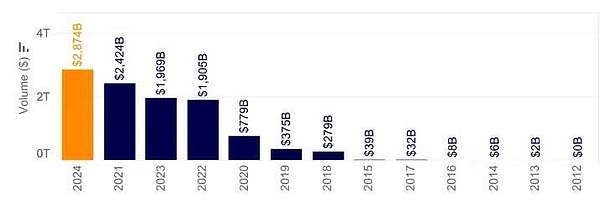

BTC交易量图表也凸显了当前市场的波动性,显示出交易者参与度的提高。累计交易量接近创纪录的3万亿美元,在2021年达到上一个峰值后,2024年前八个月增长了近20%。

传统上,BTC投资者将降息视为积极的市场催化剂。然而,市场对降息幅度超过预期的解读仍然令人担忧。

10X Research创始人MarkusThielen警告说,降息50个基点可能会被视为一种紧迫感的信号,有可能引发BTC等风险资产的回撤。

Thielen在给客户的一份说明中说:“虽然美联储降息50个基点可能会向市场发出更深层次担忧的信号,但美联储的首要任务是缓解经济风险,而不是管理市场反应。”

除了降息猜测,导致Crypto资产市场波动的其他因素还包括即将到来的美国大选。

根据相关报道,特朗普和哈里斯的辩论预计将引发市场波动,尤其是对于BTC和以太坊。