PayFi革命将至?盘点值得关注的5个Web3支付项目

原文作者:dpycm.eth

原文编译:深潮 TechFlow

在过去十年里,加密货币经历了迅猛的发展,从最初的小众技术实验演变为主流金融工具。Web3 支付系统基于区块链技术,确保交易的透明性、安全性和不可篡改性。这些系统日益融入电子商务平台、销售终端系统以及点对点支付应用,使得加密货币在日常生活中的使用更加便捷。

截至 2023 年,Web3 支付市场估值已达 12 亿美元,预计从 2024 年到 2032 年将以超过 15% 的年复合增长率持续增长。Web3 支付有望成为数字经济的重要支柱,如同传统支付系统一样,为全球金融生态系统带来新的机遇和挑战。

当前的 Web3 支付基础设施

Web3 支付基础设施

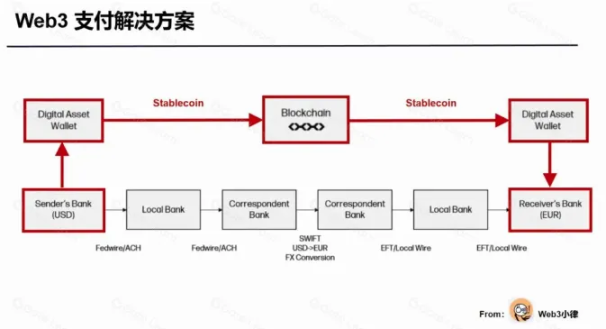

现有的 Web3 支付基础设施大大简化了传统支付流程。通常,支付交易只需三个参与方:付款方、收款方和区块链(作为媒介)。由于区块链本身不具备意识,可以说实际上只需要两个参与方,这使得交易在速度和成本上更具优势。所有 Web3 支付协议都基于相同的基础设施,具体实现上可能会因协议的上下转换需求而略有不同。

Sphere Pay 和 Loopcrypto.xyz 是两种独特的支付基础设施协议,它们允许企业整合 Web3 支付功能,稍后我们将详细探讨它们的特点。

什么是 PayFi?

随着支付和去中心化金融 (DeFi) 的结合,PayFi 应运而生,这是一个围绕货币时间价值的金融市场。PayFi 提供了一种用未来的钱满足当下需求的方式,这是传统金融无法实现的。

PayFi 包括多种支付形式:

支付 Token,如代表代币化美国国债时间价值的 Token 或产生收益的稳定币;

通过 DeFi 借贷为现实世界资产 (RWAs) 提供融资,在现实支付场景中实现链上收益;

与 DeFi 协议无缝结合的新型 Web3 支付系统;

将传统支付逻辑搬到区块链上,旨在构建一个全面的 Web3 支付框架。

PayFi 的一个典型案例是 Ondo Finance。这个协议通过将美国国债进行代币化,致力于让更多人能够接触到机构级别的金融产品。Ondo Finance 将低风险、稳定收益和可扩展的金融产品,如美国国债和货币市场基金,带入区块链,使得稳定币持有者可以从他们的资产中获取收益。

Ondo Finance 提供两种产品:OUSG 和 USDY。OUSG 是代币化的美国国债基金,而 USDY 是由短期美国国债支持的收益型稳定币。截至 2024 年 8 月 23 日,这两种产品的总锁定价值达到了 5.56 亿美元。

通过 USDY,持有者不仅可以以美元计价,还能获得收益。因此,Ondo 为支付 Token 增添了实际应用价值,进一步推动了 Web3 中 PayFi 的发展。

有趣的支付创新

本节将介绍支付领域中一些有趣或鲜为人知的创新,不涉及加密卡和上下转换功能。

Karrier One ( 支付 x DePIN)

支付与 DePIN 的结合在电信网络中有着合理的应用。Karrier One 是一个运营商级别的去中心化网络,集成了支付和 DePIN 功能。Karrier One 网络由电信、区块链和 Karrier 编号系统 (KNS) 三个模块组成。他们与全球电信供应商合作,提供全球无缝通信覆盖。网络由 Karrier DAO 管理,Token 持有者可以参与治理决策。

通过 KNS,用户可以获得一个直接与他们电话号码关联的 Web3 钱包。这项集成让用户能够参与 DeFi 活动,发送和接收加密货币,并实现顺畅的支付流程,从而将 PayFi 和 DePIN 有效结合起来。全球有 71 亿手机用户,这为 Web3 电信网络的增长提供了巨大的潜力。

Huma Finance

Huma Finance 是一个以收入为基础的借贷协议。它通过与全球链上投资者的匹配,允许借款人抵押未来的收入进行借贷。该协议具备常见的信用设施,并配备去中心化信号处理器和评估代理,这些是与收入来源整合、进行信用评估和持续风险管理的重要基础设施。

截至 2024 年 8 月 23 日,Huma 已经融资近 9 亿美元,其中 8.83 亿美元已成功偿还,目前信用违约率为 0% 。

Sphere Pay

Sphere 是一个专为数字货币设计的支付 API。通过提供一站式支付体验,Sphere 将普通用户与稳定币连接起来,加速了 Web3 支付系统的发展。

Sphere 为商家提供可定制或预设的前端和用户体验,方便他们灵活地应用 Sphere Pay。此外,Sphere 提供多种定价模式,以满足商家对产品或服务的不同需求。Sphere 不收取软件使用费,而是从每笔交易中收取 0.3% 的固定费用,使得软件对所有用户免费开放。这使得 Sphere 成为小型企业,尤其是那些交易量不大或启动成本较低的企业的理想选择。

Loopcrypto.xyz

Loop 是一个 Web3 支付基础设施,帮助公司安排或自动化收款和付款。通过自动支付功能,Loop 提高了运营效率,并减少了客户流失率。该平台支持所有 ERC-20 Token,并可选择以加密货币或法币进行结算,这降低了企业在资金转换方面的复杂性。

Loop 提供即插即用的软件,最大程度地减少了企业在实施过程中的阻力。它还与 Stripe、Zapier、Xero 等顶级平台集成,企业主可以轻松地将 Loop 无缝整合到现有的财务管理系统中。因此,使用传统发票系统的企业无需进行系统大规模改造,便可轻松添加加密货币作为客户的额外支付选项。

Orbita

Orbita 是一个基于 Cosmos 开发的去中心化 L1 支付协议,目前仍在开发中,尚未推出测试网。由于团队可能还在编写文档和白皮书,这些资料尚未公开。

Orbita 的核心功能将包括直接不可逆支付、可逆支付、去中心化订阅和电子商务集成。作为一个专注于支付的 L1 协议,这在支付行业中是一个全新的方向,可能会带来有趣的变化。

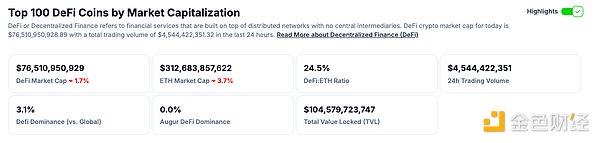

市场数据与更新