幽灵代币经济学:揭秘代币分配有哪些后门交易

原文:Phantom Tokenomics, Inside the Obscure Daedalus Labyrinth

作者:0xLouisT,L1D投资合伙人;编译:0xxz@金色财经

本文为作者Tokenomics系列文章的第二部分

在希腊神话中,迷宫是为了囚禁牛头怪而建造的,牛头怪是一种嗜血的怪物,长着人的身体和牛头。米诺斯国王害怕牛头怪,于是请天才代达罗斯(Daedalus)建造了一个错综复杂的迷宫,让任何人都无法逃脱。但是,当雅典王子忒修斯(Theseus)在代达罗斯的帮助下杀死牛头怪时,米诺斯非常愤怒,报复性地将代达罗斯和他的儿子伊卡洛斯( Icarus)囚禁在他建造的迷宫中。

虽然伊卡洛斯的傲慢导致了他的掉落,但代达罗斯才是他们命运的真正缔造者——没有他,伊卡洛斯就不会被囚禁。这个神话反映了在这个加密货币周期中变得普遍的隐藏的后门代币交易。在本文中,我将揭示这些交易——由内部人士(代达罗斯)精心设计的迷宫状结构,注定项目(伊卡洛斯)会失败。

什么是后门代币交易?

高 FDV 代币已成为热门话题,引发了关于其可持续性和影响的无休止争论。然而,这场讨论的一个阴暗角落经常被忽视:后门代币交易。这些交易由少数市场参与者通过链下合约和附函进行担保,这些合约和附函通常很模糊,几乎不可能在链上识别。如果你不是内部人士,你很可能不知道这些交易。

在Cobie的最新文章中,他引入了幽灵定价(phantom pricing)的概念,以强调真正的价格发现现在是如何在私人市场中发生的。在此基础上,我想介绍幽灵代币经济学(phantom tokenomics)的概念,以说明链上代币经济学如何呈现实际链下代币经济学的扭曲和不准确视图。你在链上看到的内容可能看起来代表了代币的真实“资本分配表”,但它具有误导性;幽灵链下版本才是准确的表示。

虽然存在多种类型的代币交易,但我确定了几个常见的类别:

1、顾问分配:投资者因提供顾问服务而获得额外代币,通常归类为团队或顾问分配。这通常是投资者降低成本基础的一种手段,几乎不提供任何额外建议。我见过顾问分配高达投资者初始投资的5倍,与官方估值相比,有效地将其实际成本基础降低了 80%。

2、做市分配:一部分供应量被保留用于 CEX 上的做市,这很有利,因为它可以提高流动性。然而,当做市商也是项目的投资者时,就会出现利益冲突。这使得他们能够使用分配给做市商的代币来对冲他们锁定的代币。

3、CEX上市:支付营销和上市费用以在顶级 CEX(如 Binance 或 ByBit)上市。如果投资者协助确保这些上市,他们有时会获得额外的绩效费(最高可达总供应量的 3%)。Hayes最近发表了一篇关于这个主题的详细文章(参看金色此前报道:新加密项目应该怎么上币),显示这些费用可以高达代币总供应量的 16%。

4、TVL租赁:大型鲸鱼或提供流动性的机构通常能获得独家、更高的收益。虽然普通用户可能对 20% 的年化收益感到满意,但一些鲸鱼通过与基金会的私下交易,悄悄地以同样的贡献赚取 30% 的收益。这种做法对于确保早期流动性可能是积极和必要的。然而,向社区披露代币经济学中的这些交易至关重要。

5、OTC轮次:虽然 OTC 轮次很常见,而且本身并不坏,但它会造成不透明性,因为条款通常不为人知。最大的罪魁祸首是所谓的KOL轮次,它们充当代币价格的加速。某些一级 L1(姓名未透露)最近采用了这种做法。很多Twitter KOL获得了诱人的代币交易,折扣幅度很大(约 50%),归属期很短(六个月内线性),激励他们将代币推广为下一个 [L1] 杀手。如果有疑问,这里有一个方便的KOL翻译指南可以帮助你消除噪音。

6、出售已解锁的质押奖励:自 2017 年以来,许多 PoS 网络允许投资者质押已归属代币,同时收取未归属奖励。如果这些奖励被解锁,这将成为早期投资者更快获利的一种方式。@gtx360ti和@0xSisyphus最近已经举出了像 Celestia 和 Eigen 这样的例子。

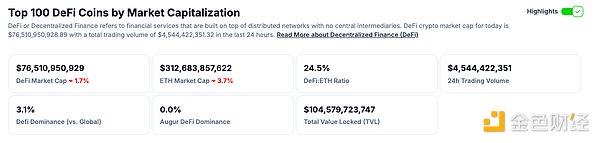

所有这些后门代币交易都创造了幽灵代币经济学。作为社区成员,你可能会浏览下面的代币经济学图表,并对其明显的平衡性和透明度感到放心(图表和数字仅作说明)。

但如果我们层层剥开,揭露隐藏的虚假交易,真正的代币经济学看起来就像这张饼图。它没有给社区留下太多东西。

就像代达罗斯(他自己建造了监狱)一样,这些安排决定了许多代币的命运。内部人员将他们的项目困在不透明交易的迷宫中,导致代币的价值从四面八方流失。

我们怎么会走到如此境地?

与大多数市场效率低下一样,这个问题源于严重的供需失衡。

市场上的项目供应过剩,这主要是 2021/2022 年VC繁荣的副产品。其中许多项目已经等待了 3 年以上才推出代币,但现在它们都进入了一个拥挤的领域,在一个更加冷清的市场中争夺 TVL 和关注。现在已经不是 2021 年了。

需求与供应不匹配。没有足够的买家来吸收新上市的涌入。同样,并非所有协议都能吸引资金来停放 TVL。这使得 TVL 成为一种稀缺的、备受追捧的资源。许多项目没有找到有机的 PMF,而是陷入了用代币激励来人为提高 KPI 的陷阱,以弥补缺乏可持续的吸引力。

私募市场是目前最活跃的市场。随着散户投资者的离开,大多数VC公司和基金都难以获得有意义的回报。他们的利润缩水,迫使他们通过代币交易而不是资产选择来创造阿尔法收益。

最大的问题之一仍然是代币分配。监管障碍使得向散户投资者分配代币几乎不可能,团队的选择有限——主要是空投或流动性激励。

总结

使用代币激励利益相关者并加速项目发展本身并不成问题;它可以成为一种强大的工具。真正的问题是代币经济学完全缺乏链上透明度。

以下是加密货币创始人提高透明度的几个关键要点:

1、不要向VC提供咨询分配:投资者应该为你的公司提供全部价值,而无需额外的咨询分配。如果投资者需要额外的代币来投资,他们可能对你的项目缺乏真正的信心。你真的想让这样的人出现在你的股权结构表中吗?

2、做市服务已经商品化:做市服务已经商品化,价格应该具有竞争力。没有必要多付钱。为了帮助创始人驾驭这个领域,我创建了一个指南。

3、不要将融资与不相关的运营事务混为一谈:在融资期间,重点是寻找能够为你的公司增值的基金和投资者。在此阶段避免讨论做市商或空投 — 稍后再签署与这些主题相关的任何文件。

4、最大限度地提高链上透明度:链上代币经济学应准确反映代币分配的现实情况。在创世时,将代币透明地分配到不同的钱包中,反映你的代币经济学图表。例如,使用以下饼图,确保你有六个主要钱包,代表团队、顾问、投资者等的分配。主动联系以下团队:

Etherscan,ArkhamI,和nansen给所有相关钱包贴上标签。

Tokenomist以获得归属时间表。

Coingecko和CoinMarketCap确保准确的循环供应和FDV。

-如果你是 L1/L2/appchain,请确保你的原生区块浏览器对所有用户来说都是直观且易于导航的。

5、使用链上归属合约:对于团队、投资者、场外交易或任何类型的归属,确保它通过智能合约在链上透明且以编程方式实现。

6、锁定内部人员的质押奖励:如果你要允许锁定的代币进行质押,至少要确保质押奖励也被锁定。你可以在这里查看我对这种做法的看法。

7、专注于你的产品,忘掉 CEX 上市:不要再痴迷于获得币安上市;它不会解决你的问题或改善你的基本面。pendle的例子:它在 DEX 上交易了多年,达到了 PMF,然后轻松获得了币安上市资格。专注于构建你的产品和发展你的社区。一旦你的基本面稳固了,CEX 就会恳求以更优惠的价格将你上市。

8、除非必要,否则不要使用代币激励:如果你太轻易地发放代币,那么你的策略或商业模式肯定有问题。代币很有价值,应该谨慎使用,以实现特定目标。它们可以成为增长黑客工具,但不是长期解决方案。在规划代币激励时,问问自己:

我试图利用这些代币实现什么可量化的目标?

一旦激励措施停止,该指标会发生什么变化?

如果你认为激励停止后结果会下降 50%或更多,那么你的代币激励计划很可能存在缺陷。

如果这篇文章只有一个关键要点,那就是:优先考虑透明度。

我并不是要责怪任何人。我的目标是引发一场真正的辩论,以促进透明度并减少虚假代币交易。我真诚地相信,随着时间的推移,这将加强该领域。

请继续关注我的代币经济学系列的下一部分,我将在其中深入探讨代币经济学的综合指南和评级框架。

让我们让代币经济学再次透明,摆脱代达罗斯迷宫。