逃离赌场:代币化资产将如何拯救 DeFi

作者:Chainlink 社区联络员 Zach Rynes,Coindesk;编译:白水,金色财经

以太坊联合创始人 Vitalik Buterin 最近在加密货币推特上创建了一个帖子,他写道,DeFi“感觉就像一条衔尾蛇 [一条蛇在咬自己的尾巴]:加密代币的价值在于你可以用它们来赚取收益,而这些收益是由交易加密代币的人支付的。”

他接着指出,“虽然 DeFi 可能很棒,但它从根本上是有上限的,不可能成为让加密货币再次迎来 10-100 倍采用热潮的因素。”

Vitalik 说得没错。

去中心化金融 (DeFi) 的精神是相信基于区块链的金融体系将使社会摆脱寻租中介,并使全球没有银行账户的人都能享受金融服务。

然而,我们很容易忽视,如今被认为是“DeFi”的很多东西实际上只是一种循环赌场,它促进了对代币的投机,而代币的价值主要来自于代币投机的货币化。

对循环代币投机的需求是有限的,而散户资本并不是无限的。

目前状态下的 DeFi 并不是将加密货币采用扩展到当前水平的催化剂,但这并不意味着创建链上代币赌场是徒劳的。

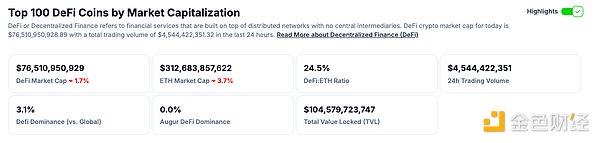

DeFi 目前的形式已经证明,可以创建一个链上金融系统,该系统提供开放、全球可访问且强大的金融系统所需的所有核心原语:支付、掉期、借贷、衍生品、保险等等。

DeFi 所依赖的基础设施和协议确实降低了交易对手风险和成本,同时提高了透明度和可访问性——即使最初的产品市场契合度只不过是代币赌博。

那么 DeFi 如何克服其对代币赌博的循环痴迷,并在扩大加密货币采用方面发挥其应有的作用呢?

代币化资产

从最基本的层面上讲,区块链是通过创建数字代币来发行、转移和跟踪资产的最佳方法。金融围绕资产管理而展开,这使得 DeFi 成为加密货币最切实、最明显的增长机会。

但是,要发展,DeFi 经济需要获得更多可以表示为代币的资产。虽然加密货币已经将 DeFi 推向了今天的水平,但超越赌场阶段的发展意味着要寻找世界上大部分资本的所在。答案显而易见。

将传统金融系统内的所有资产(银行存款、商业票据、国债、共同基金、货币市场基金、股票、期货、期权、掉期等)代币化,将带来价值数百万亿美元的链上资本。

一家名为贝莱德的公司管理的资产(10.5 万亿美元)几乎是整个加密市场市值(2.2 万亿美元)的五倍。

这些资本可以无缝地插入现有的链上金融协议中,实际上是将代币赌博与现实世界的融资进行热交换。这绝非白日梦,世界上许多最大的金融机构都在积极为代币化成为现状的未来做好准备。

在不到半年的时间里,贝莱德在以太坊上的代币化基金 BUIDL 的资产管理规模已超过 5 亿美元,使公共区块链上代币化政府证券的总价值超过 15 亿美元。虽然这个数字只是传统系统所含价值的一小部分,但世界上最大的资产管理公司在公共区块链生态系统中的积极参与说明了一切。

此外,稳定币已证明对代币化资产的需求是压倒性的。随着超过 1500 亿美元的美元在链上被代币化,每月转账量达到 1.4 万亿美元,稳定币的使用量现已与 Visa 等老牌支付网络相媲美。虽然 Circle 的 USDC 和贝莱德的 BUIDL 通常不被认为是代币化资产,但两者之间的唯一区别在于谁获得收益。

稳定币凸显了代币化的核心价值,因为它们允许任何人仅通过互联网连接将美元转账给世界上的任何人。交易在不到一秒的时间内完成,费用不到一分钱。对于任何身处货币超发国家、试图进行跨境汇款或只是想在周末或假期进行金融交易的人来说,稳定币的好处是显而易见的。

虽然 DeFi 的代币赌博永远不会完全消失,但很明显,目前支持 DeFi 的底层基础设施将决定世界经济的运作方式。前进的道路源于一个简单的事实:代币化资产是代表金融资产的优越方式。