加密资产面临的竞争

——加密资产面临的竞争

这段时间以来我的文章和加密资产的关系都不大,但还是有读者在留言区问了一些关于加密资产的问题,比如下面两个:

- 美联储降息,资金肯定会有一部分回流中国,这对美股和币圈未来的行情有没有影响?

- 美联储已经降息了,但加密资产看上去动静并不大,这其中的原因是什么?

这两个问题都提到了美联储降息可能对加密资产的影响。

对降息可能给加密资产带来的影响,我在9月20日的文章中分享过自己的观点:

“我倾向认为对于加密生态而言,不要太把降息的影响看得过于重要,尤其不要把重心和关注点跑偏了,加密生态的重心和关注点还是生态内的创新和发明。外部环境的宽松是锦上添花,但不是雪中送炭”

至今,我仍然维持这个观点。

我的基本逻辑是:

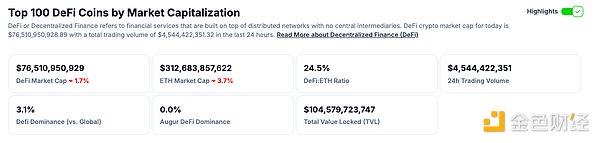

加密生态现在的体量已经达到一定的规模了。对于这样体量的生态,资产要迎来一个比较明显的牛市,需要的资金体量已经今非昔比,它需要和其它投资市场竞争资金。

此前我认为加密资产的主要竞争对象是美股。

当用户在这两者之间选择时,哪个资产的吸引力大哪个资产就能吸纳主要的资金,剩余的资金才会外溢到另一个对象。

在这种情况下,只有当加密生态在应用方面出现较大的群体性创新时,才能广泛吸引新用户的涌入,并最终吸引相当规模的资金。

单靠现在一堆情绪推动的MEME币和一堆并不直接吸引用户的基础设施(二层扩展、协议、跨链......)建设,很难吸引新用户的进入,更不用说吸引大规模的资金的入场了。

然而现在,就连原有的这种态势都已经成为了“过去式”,因为今天的状况更为复杂:

现在的加密资产面临的不仅仅是美股的竞争,客观地说还面临中国资产的竞争。

今天我注意到一个不太起眼的新闻:

外电报道,近几日一股国际资金大规模撤出了此前炙手可热的印度金融市场时,但它并没有回流到美股,更没有去向加密市场,而是流向了中国资产。

尽管这则新闻并没有具体指出这股资金的体量,但这股资金的动向是很能说明资本的想法的。

仅仅只是这股资金会有这样的想法和动向吗?

如果中国资产持续升温,我觉得更多的资金甚至包括美国的资金都可能会持续流向中国资产,而非加密资产。

因此,中国资产在接下来一年(到2025年底)的走势将大概率影响美股和加密资产的走势。

巧的是,节后第一天(10月8号),发改委高调面向国内外媒体召开了一次重要的新闻发布会。这场发布会透露出的信息可以窥探接下来一年(到2025年底)中国资产可能的走势。

对这场发布会,很多经济学者关注的是它会不会给出超预期的财政刺激政策,但我关注的点却不是这个,而是:在中央的思路里,它不能允许中国资产恶化到的底限可能在哪里。

对此,我的理解是,中央要确保“十四五”顺利收官,并且为“十五五”良好的开局打好基础。在这个前提下,中央将在各个方面刺激经济的发展和恢复,而资本市场又是其中不能忽视的部分。在整个发布会中,领导多次提到要让政策起到“效果”,并且要能“持续”。

什么叫起到“效果”?我的理解是如果现有政策不起“效果”那就会继续加码。

什么叫能“持续”?我的理解是如果市场又疲软下去了,那就是不够持续,要想办法让它再次“持续”。

从这个角度出发再仔细阅读发改委的讲话,我认为2025年中国资产的状况不会太糟糕,是中央要想方设法维持住的。

因此,中国资产在2025年的表现必定会拉扯国际资本的注意力和关注度。

在这种状况下,加密资产如果在接下来的一年还没有应用上的创新,不能吸引增量资金的注意力和关注度,那从现在到2025年这段时间,其表现就不可能不太乐观了。即便有牛市,那也只会是非常勉强的小行情