汪扬、白海峰、朱皓康——全球首部RWA通证化研究中文专著重磅发布

在当今这个快速变革的时代,互联网技术的持续发展和创新催生了Web 3.0新一代互联网,深刻影响着社会的方方面面。尤其是在金融投资领域,Web 3.0的核心技术——区块链和通证化,正在重塑传统的投融资模式,带来前所未有的革新。在这一背景下,现实世界资产(ReaWorld Assets,简称“RWA”)的通证化成为一场悄然兴起、迅速发展的金融革命,其核心理念是“Web 3.0赋能实体经济”。

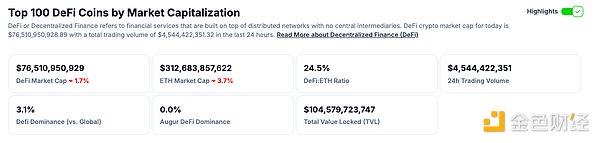

根据渣打银行2024年6月的一份报告,预计到2034年,RWA通证化或代币化的市场规模将达到30.1万亿美元。RWA.xyz数据显示,目前已通证化的资产大约为1900亿美元(包括稳定币),这一数字引发了全球金融界的高度关注。这种显著的市场增长表明,通证化在提升全球贸易和金融的流动性、可及性和效率方面,正发挥着越来越重要的作用。

为帮助读者深入理解这场通证化浪潮及其潜在的巨大机遇,来自亚洲RWA工作组核心团队的三位专家联手撰写了《RWA与通证化-Web3.0技术下的投融资变革》一书。该书由中国财政部直属的中国财政经济出版社出版,湛庐策划并出品,是全球首部关于RWA通证化的中文专著,目前已经可以在京东商城购买。

权威背景与作者阵容

《RWA与通证化》由三位在金融与科技领域具有深厚背景的专家共同撰写,他们分别是:

汪扬:香港科技大学副校长、香港Web 3.0协会首席科学家、亚洲RWA工作组主席;

白海峰:招银国际资产管理公司董事总经理、亚洲RWA工作组资管委员会主任;

朱皓康:华夏基金香港数字资产管理主管、家族财富管理主管、亚洲RWA工作组创始人。

三位专家作者们既有扎实的学术背景,又有丰富的实践经验。他们在书中深入分析了Web 3.0时代RWA通证化的基本原理、发展机会和面临的挑战。这让《RWA与通证化》成为一本理论和实践层面都具有深度价值的专业书籍。

巴曙松教授、屠光绍、王忠民、陈家强、陈德霖、郭为等20余位大咖的权威推荐

巴曙松教授(北京大学汇丰金融研究院执行院长、中国宏观经济学会副会长、中国银行业协会首席经济学家、香港特别行政区政府特首政策组专家)为本书撰写了推荐序。在序言中,巴教授提到,《RWA与通证化》展示了数字资产和Web 3.0技术的巨大可能性,特别是如何在现有的政策和监管框架中进行创新。这本书对学者、政策制定者、企业家和投资者来说,提供了很多有价值的见解。巴教授还特别提到,香港的案例为全球的金融创新提供了重要的经验和启示。

行业大咖的鼎力支持

除了巴曙松教授的推荐,本书还得到了来自金融、科技和学术界20位行业领袖的认可与支持,包括:

屠光绍:上海新金融研究院理事长、中国证监会原副主席、中投公司原总经理;

王忠民:深圳金融稳定发展研究院理事长、全国社会保障基金原副理事长;

陈家强:香港特别行政区财经事务及库务局原局长;

陈德霖:香港金融管理局原总裁;

郭为:神州数码董事局主席;

四位香港立法会现任议员:陈仲尼、葛珮帆、邱达根、尚海龙;

以及十余位金融行业领袖和来自清华、北大、复旦、港大、港理工、美国哥伦比亚大学等全球顶尖学府的专家学者。

以上知名权威人士共同推荐该书,不仅显示了他们对内容的认可,也进一步证实了该书在RWA领域的核心价值与重要的边际贡献。

Web 3.0 与 RWA 通证化的核心价值

《RWA与通证化》深入探讨了RWA通证化作为Web 3.0时代下的一场金融革命,如何通过区块链技术和智能合约重新定义投融资模式。将债券、股票、货币、基金、房产、碳信用等各类现实世界资产转化为数字通证,能够显著降低交易成本、提升效率,并使这些资产能够在全球范围内实现低门槛、高流动性的交易。RWA.xyz数据显示,目前已通证化的资产大约为1900亿美元(包括稳定币),这一数字引发了全球金融界的高度关注。这种显著的市场增长表明,通证化在提升全球贸易和金融的流动性、可及性和效率方面,正发挥着越来越重要的作用。

书中详细剖析了通证化的技术基础:区块链的去中心化、不可篡改的特性,以及智能合约的自动化执行能力,使得通证化的资产流通更加透明、安全。这种技术变革不仅改变了传统金融的运作模式,还对全球金融市场的流动性、可及性和普惠性产生了深远的影响。

正如本书所阐述,RWA通证化不仅能够提升金融服务的普惠性,还为实体经济的发展提供了巨大的潜力。通过通证化,现实世界资产可以更好地融入数字经济的生态系统,推动全球金融创新。

理论与实践的完美结合

《RWA与通证化》不仅在理论层面提供了详实的分析,还通过大量的实践案例展示了通证化的实际应用。书中第一章和第二章系统介绍了Web 3.0的基础特征,并深入解读了通证化背后的区块链技术、智能合约原理及通证经济学理论。

在实践层面,书中第三章和第四章重点剖析了RWA和稳定币这两个核心领域的通证化模型。通过第五章和第六章翔实的数据和案例,读者可以清晰地了解如何通过区块链技术将现实世界资产数字化和通证化。这不仅拓宽了通证化的应用场景,也为未来金融行业的创新提供了可行的路径。

通证化的风险与监管挑战

尽管通证化前景广阔,本书也以审慎的态度探讨了其面临的风险与挑战。第七章和第八章详细分析了通证化在全球范围内的法律和监管问题,指出不同国家和地区之间的法规差异为通证化的推广带来了不确定性。

此外,书中还提到了智能合约漏洞、区块链网络扩展性等技术问题可能带来的风险。作者们提出了应对这些挑战的策略,为通证化的健康与可持续发展提供了宝贵的建议。

结语

《RWA与通证化-Web3.0技术下的投融资变革》无疑是一部数字资产领域的前沿著作巨作。它不仅帮助读者全面掌握Web 3.0和RWA通证化的基础理论,还为金融科技领域的创新者提供了深刻的洞见和实际操作的参考。不管你是研究学者,还是对金融科技领域感兴趣的企业家和投资者,这本书都能帮你更好地理解未来数字资产领域的变化。

如果你对通证化、代币化、区块链技术和Web 3.0时代的金融创新充满兴趣,那么《RWA与通证化》绝对是一本值得仔细研读的佳作细细阅读和品味的前沿佳作。