编译:Azuma, Odaily星球日报

Sky 已于 8 天前正式发布,我们感觉像是进入了一个新时代。

9 月 18 日,Sky 上线了 USDS、SKY 代币,并激活了“USDS 储蓄利率”(USDS Savings Rate)和“USDS 代币奖励”(USDS Token Rewards)等功能,人们得以首次体验 Sky 生态系统。许多不同的前端运营商都提供了相关服务,包括 sky.money、summer.fi 和 defisaver.com。

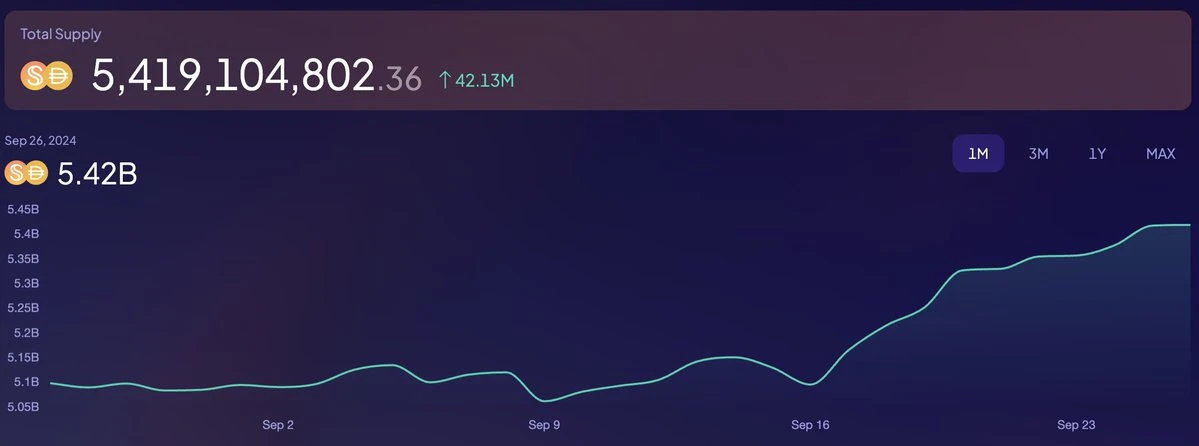

在这 8 天的时间里,新代币已经获得了显著的采用。USDS 的供应量已经超过了 5.7 亿,净流入量达到了 2 亿美元。

USDS 和 SKY 已在以太坊生态系统中的主要前端、钱包和应用程序中被广泛集成,升级也得到了社区和媒体的普遍支持。

然而这只是一个开始,接下来的几个月内我们将不断发布新功能并进行重大集成,在过去的 2 年里,去中心化的 Sky 生态系统一直在酝酿项目,所有已准备好的东西将很快连续发布。

以下是一些已经获得 Sky 治理批准或提议的新动向,按照预期的启动顺序排列。

Sky 牵手 Aave

Sky 和 Aave,这两大 DeFi 巨头将联合起来推动 DeFi 的复兴 —— 两大协议将进行集成,在 Aave 上部署 USDS 市场,该市场将叠加两大协议所有可能的奖励机制。

通过集成 USDS 及“USDS 储蓄利率”功能,Aave 的 USDS 市场将永久性地叠加 USDS 储蓄利率和常规 Aave 市场利率。此外两大协议都将向该池提供独特的启动奖励,SPK 将空投给在 Aave 上存款 USDS 的用户(该市场为 Spark Lend 外唯一可赚取 SPK 空投的地方),Aave 也将提供额外激励。

简单地说,对于希望通过 DeFi 获取较高稳定币收益的用户来说,Aave 上的 USDS 市场将是一个简单又安全的选择,两大 DeFi 巨头将共同维护该市场。

在 Aave USDS 市场启动之后,Sky 将开始(借助Spark Star)通过抵押品分配渠道将 USDS 抵押品分配到 Aave Lido 市场,从而增加流动性,并降低 Aave Lido 市场借款人的借款成本。

进军 Solana

接下来的动作便是备受期待的 Solana 扩展计划,Solana 社区对此也表示欢迎,因为 Solana DeFi 生态系统目前缺少一种具有内置奖励的去中心化稳定币。

USDS 和 SKY 将使用 Wormhole 进行桥接,并通过针对性地使用 SKY 激励措施吸引流动性提供者,Solana 用户将能够获得接近 1:1 的 USDS/USDC 流动性。每周将有多达 200 万 SKY 代币被定向用于 Solana 上的 DeFi 奖励计划。

这将使 Solana 上的 DeFi 协议能够执行与 Aave USDS 市场相同的功能,并使 USDS 成为在 Solana 上赚取 DeFi 奖励的最佳资产。

这将为 Solana SkyLink 的推出提供早期准备,届时所有原生 Sky 功能都将在 Solana 上可用。

SKY 早鸟空投

那些在 Sky 正式发布前曾于 Sky.money 上注册的用户,目前可通过早鸟(Early Bird)计划通过 USDS 获得双倍的 SKY 奖励。这些额外的双倍奖励将通过空投发放。

如果你注册了 “早鸟计划 ”并符合条件,你仍可在 10 月 16 日前获得双倍奖励。

SKY “封印”模块

SKY “封印”(Seal)模块是 Sky 启动后即将推出的第一个主要核心功能,该模块允许符合条件的 SKY 和 MKR 持有者“封印”他们的代币,随即这些资产将以 5% 的“退出费用”被锁定,作为回报他们可获得:

- USDS 奖励;

- 以 SKY 和 MKR 作为抵押品生成 USDS;

- 以后还可以选择接收其他奖励,如 SPK;

“封印”模块可能在部分国家/地区不可用。

高额奖励加上“退出费用”的附加限制,将激励用户更长期地参与 Sky 生态治理。“封印”模块的“退出费用”最初设定为 5%,之后每 6 个月将增加 1%。“退出费用”的增长适用于所有用户,包括那些已经选择了“封印”的用户。该模块启动后 5 年,“退出费用”将永久稳定在 15% 且不再修改。最初提供较低的“退出费用”是了方便那些想要改变主意的早期用户不用承担太重的惩罚,降低该模块的早期风险。

一旦 Spark 启动,“封印”模块用户还将能够选择接收 SPK(用户必须选择获得 USDS 或 SPK)。

“封印”模块用户可获得的奖励分配为:Sky 协议总净收入的 25%,以及 SPK 总排放的 15%。

Layer2 之上的 SkyLink

SkyLink 将在多个 Layer2 上启动,这将使 Sky 成为一个原生的多链协议。SkyLink 是一个定制的桥接协议,可将大部分 Sky 的功能原生部署至需要连接的目标链上。这些个功能包括:

- 原生的 USDS、SKY、sUSDS 代币;

- 访问 USDS 和 USDC 之间的原生 1:1 流动性;

- 访问 USDS 储蓄利率和在 USDS > sUSDS 之间进行转换的原生功能;

- 原生 USDS 代币奖励,包括 SKY、Chronicle Points 和 SPK;

- 原生“激活”奖励(下文详解)。

Sky Launch 的高峰是 Spark 协议的完整启动,这也是第一个独立的 Sky Star(子 DAO)。

从启动开始,Spark 将通过 SkyLink 在以太坊和 Layer2 上同时启动,USDS 上的 SPK 代币奖励也同时启动。

Spark 启动后,Spark 将开始从基础利率(Spark 生成 USDS 所支付的利率)和 Spark 从分配抵押品中赚取的收益之间的差额中产生自己的收入。

分配系统(Allocation System)届时也将上线,这为 Spark 生态系统在以太坊、Layer2 等新机会上分配抵押品提供更好的灵活性。

这些功能将把目前完全由 Sky 协议赚取的大量净盈余收入转移到 Spark,并为 Spark 挖掘 DeFi 复兴的所有动态机会创造条件,灵活地进一步提高其创造价值的能力。

Spark 协议赚取的净收入将用于积累 SPK/SKY 流动性,类似于为 Sky 积累 SKY/USDS 流动性的智能销毁引擎。

SKY 和 SPK 的“激活” 功能

随着 Spark 的全面启动,SKY 和 SPK 代币都将获得“激活”功能,该功能从发布之日起即可在多链上使用。

SKY “激活”允许 SKY 持有者赚取 SPK 奖励,无需“退出费用”或其他形式的锁定限制。SKY “激活”用户可分配所有 SPK 排放量的 15%。

反过来,SPK “激活”允许 SPK 持有者赚取 SKY 奖励。SPK “激活”用户每年将获得 8000 万枚 SKY 代币的分配。

Solana 及其他生态的 SkyLink

在 Spark 启动后,完整的 SkyLink 多链系统将扩展到 Solana 和其他主要的以太坊 Layer2。这还将包括“分配系统”与各条链上各大 DeFi 借贷池和协议的挂钩,显著提升 DeFi 的流动性,使 Spark 能够产生更多的盈余收入,并使 Sky 能够收取更高的基础利率,为 USDS 持有者提供更优的储蓄利率。

2025 年及以后

上述动向是迄今为止 Sky 已宣布的主要内容,但我们当然不会就此停止。

Sky 持续扩张的关键在于其 Star Model 固有的生态并行化策略,因此 Sky 还将继续推出更多创新功能,而 Spark 也将开始制定自己的长期路线图,包括新的功能、新的应用程序和新的采用策略。

最终,Spark 之后的下一个 Star(子 DAO)也将启动,它将同样构建自己的创新解决方案和采用路线图,创造另一条并行化路径,实现新的增长。

之后,Sky 将继续孵化和启动更多的 Star,同时也将构建核心技术,通过 AI 治理和数据工具提高各个 Star 的效率、速度和安全性,并通过持续优化 SkyLink,扩张至更多新的区块链。